濟南順奇凈化工程有限公司

電話(傳真):0531-68824415

手 機:13854165330

Q Q:340095748

聯系人:張經理

郵 編:250024

郵 箱:340095748@qq.com

地 址:山東省濟南市天橋區新徐居委會黃河建邦大橋西側1-6號

潔凈室工程主要包括潔凈室設計、施工和運行管理前后相關的三個環節。潔凈手術室企業質量源于設計,設計是核心。而潔凈工程的施工又區別于一般的建筑工程,包括圍護結構(俗稱“房中房”);空調凈化系統;供電、自控、弱電系統;純水、特氣、物料供應系統;廢氣、廢水處理系統及相關設施。運行管理包括:實時檢測,人員培訓,設備維護,以保證受控的生產科研環境持續符合要求。三個環節涵蓋了空態控的生產科研環境持續符合要求。三個環節涵蓋了空態、靜態、動態三個占有狀態;環境受控又融合了風險評估、生產認證的概念和程序;加之潔凈技術跨行業、跨專業、跨學科的特點:使之潔凈室工程的難度和復雜性增加。因此對于潔凈室工程行業來說,優化設計、現場施工環境的協調與管控、工程相關技術細節的經驗積累,對客戶需求的理解和實現,以及對設計變更的準備和響應程度等都是衡量潔凈室施工團隊能力的重要指標。

1 我國潔凈室工程行業發展現狀

1.1 行業市場規模

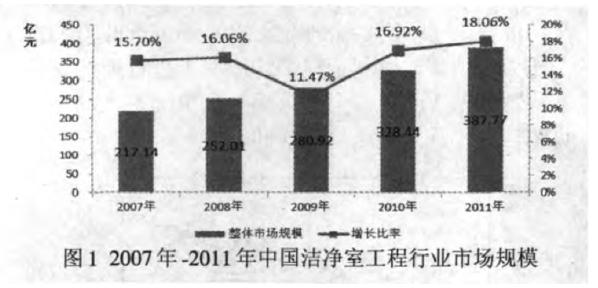

從目前我國潔凈室行業市場發展來看,電子信息、航空航天、精密儀器、醫藥衛生等行業的持續增長,極大地推動了潔凈室的市場需求,進而帶動潔凈室工程行業的大發展。根據中國電子學會綜合測算,2007年中國潔凈室工程行業整體市場規模為 217.14 億元,盡管其間受 2008 年全球金融危機的影響,部分行業需求下降,波及到潔凈室工程行業,但 2009 年下半年起,受國家發布電子信息產業調整和振興規劃、電子信息產品市場需求釋放等因素的影響,行業對潔凈室的需求迅速恢復,使潔凈室工程行業市場回暖。截止到2011年整個潔凈室工程行業市場規模達到387.77 億元,五年間的年均復合增長率平均為 15.6%(見圖 1)

1.2 行業技術水平和特點

(1)更高的技術適應性與靈活性

科學技術的發展很快,高科技的產品不斷出現,尤其是電子工業的發展更是日新月異,像集成電路的發展兩三年就更新一代。IC芯片的發展遵循“摩爾定律”(Intel 公司創始人之一 Gordon E.Moore 1965 年預言),芯片上可容納的晶體管數目(即集成度)每18個月便可增加1倍。10年(2000年 -2010 年)間我國 IC的主流技術由 5 英寸、6英寸、0.5 μm 以上工藝水平提升到8 英寸 0.18μm~0.25 μm,12 英寸、110 nm~90 nm~65 nm。表征工藝水平的最小線寬(即特征尺寸 f e a tu r es i z e ),目前已進入納米(n m )級,“中芯國際”32/28nm 已取得關鍵技術突破,將在“十二五”中期進入量產。TFT-LCD 的發展速度更快,一二年就上一個臺階:北京京東方TFT-LCD薄膜體管液晶顯示器5代線(基板尺寸1100 mm×1300mm)剛投產,即開始建設合肥京東方 6 代線(基板尺寸1500 mm × 1850 mm);不到 2 年又開始北京京東方8.5 代線(基板尺寸 2200 mm × 2500mm)的建設。目前中電熊貓正規劃 TFT-LCD 10代線(基板尺寸 2889 mm × 3130 mm)的建設。這就要求為其服務的高級別的潔凈室必須能適應其發展速度,有極好的靈活性和適應性,以滿足微電子、光電子等生產工藝不斷發展進步的要求。建造一個潔凈廠房投入成本高,使用時間長,不是一二年就會拆掉重建。因此,在潔凈室設計與建造時必須考慮到生產工藝流程的不斷發展和變化,使潔凈室具備更好的適應性和靈活性。對于潔凈室工程行業來說,在施工過程中,或者是在潔凈室使用過程中,都會因為生產工藝流程的改變引起的氣流組織、設備容量等方面的變化而導致設計的改變,而這種變更需要在前期設計時預留好變更的空間,否則將會為后期的改變埋下隱患。

(2)相關工藝復雜,技術風險大

潔凈室通常用于對環境要求較高、工業流程復雜的高科技行業,以及對人民群眾的生命健康造成威脅的醫療衛生和食品行業。在潔凈室受控空間中,偶爾有一個大分子的出現,或者是一個細菌的產生都會對成品率和人民的生命健康造成巨大的影響。如一個細菌如果得不到及時的處理,則可能在幾個小時之內就會形成一個大的菌落;而大粒子的出現則有可能造成一批次產品的報廢,嚴重的情況下甚至導致潔凈室的報廢。而在氣流組織中,如果人員或半成品的流動造成了對潔凈室氣流的特殊擾動,就會打破潔凈室內部氣流平衡,引發各潔凈區域之間氣流的串擾,造成難以估量的損失。

(3)設計和施工復雜,建造費用高

高級別潔凈室的建造費用很高,一般來說,優于 100 級(FS 209)單向流的潔凈室,其室內裝修(墻、頂、地、門、窗等)和空調凈化系統(包括制冷空調設備和管道配件、凈化設備和配件等)的初投資大約為人民幣 10000 元 /m2。如果加上純水制備設備和系統管道,純氣發生和系統管道,廢水治理設備和管道,消防系統,供配電和自控系統,真空清掃系統,等等,其單位面積的建造投資費用高達 25000~30000 元 /m2。如此高的建造費用,也未必保證潔凈室的百分百合格,在龐大的潔凈室系統和潔凈環境的設計和施工過程中,潛在的問題多,未能受控的污染源,譬如少量的微粒、輕微的氣流擾動、微小的震動都會導致整個潔凈室的環境失控。潔凈室需經過空態、靜態和動態的驗收,任何一個環節都可能存在風險,同時,在工廠正式運作后,潔凈室出現問題的可能也很大。因此,潔凈室工程行業企業面臨巨大的技術風險,以及后續潔凈室運行、維護和調試、檢測的壓力。

2 市場競爭狀況

2.1 金字塔式的市場競爭格局

目前,我國潔凈室工程行業已經形成了金字塔結構的市場競爭格局(見圖 2)。在電子潔凈室工程等高端市場以國際領先企業和少數幾個國內技術領先企業為主。一些在大陸投資設廠的國外企業會將其潔凈室建設交由與其有多年合作關系的國外公司承擔,如歐美和日韓的一些半導體企業出于多年合作的關系,其在大陸投資的潔凈室項目常常由本國的一些有多年合作關系的企業建設實施。但是隨著我國相關潔凈室企業技術能力的提升,很多國外企業出于成本的考慮,已經逐漸將其潔凈室交由我國的一些大型工程公司實施。

高端市場的競爭主要集中在設計創新、技術水平、工程整合、運營維護等方面服務能力的競爭,主要是以潔凈室工程的價值提供作為衡量施工方選擇的關鍵指標,促使潔凈室工程行業企業向以價值為競爭導向的技術積累和經營方式轉變。在低端市場,潔凈室要求不高,大量工程企業參與競爭,導致市場競爭以價格戰為主,利潤率低。一般來說,對潔凈室要求較高的是芯片生產、平板顯示器件制造、太陽能電池板和LED照明產品制造等電產品的生產和制造;其次是醫藥衛生行業對潔凈室菌落控制的要求也對潔凈室提出了較高的要求;再次是食品、化妝品、石化等領域對潔凈室的要求;另外,航空航天、精密機械加工對潔凈室也有相對特殊的要求。

2.2 國內企業競爭態勢

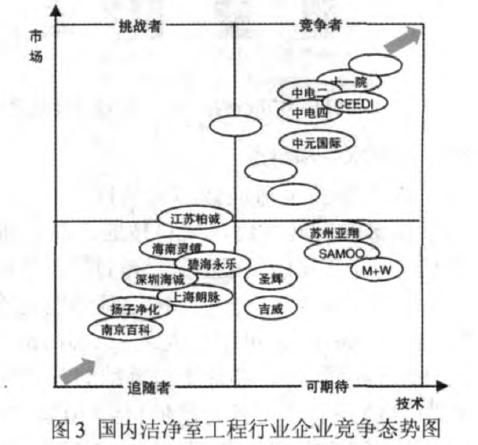

隨著整個潔凈室工程行業競爭的日益加劇,大多數企業在整體競爭的基礎上不斷細分市場定位,在不同行業中爭取占據領先地位。例如,在電子信息領域,集成電路潔凈室工程設計方面一路領先的是信息產業電子第十一設計研究院;液晶顯示器生產線潔凈室工程設計方面領先的則是中國電子工程設計院(CEEDI);而中國電子系統工程第二建設公司與第四建設公司則在具體的工程實施方面有較強的優勢和豐富的經驗;碧海永樂、嘉合則主要集中在太陽能電池領域;相對而言,具有臺資背景的亞翔、漢堂因起步較早,因此在技術積累和現場施工經驗方面比較突出。在醫藥衛生行業潔凈室工程方面市場占有率較高的企業則有中元國際、中國石化集團上海工程有限公司、海南靈鏡、江蘇久信、江蘇環亞、中國電子系統工程第二建設公司與第四建設公司、上海朗脈等。目前,企業在競爭中逐漸形成了自己的核心競爭力(技術創新、技術特長、綜合實力),力求在整體競爭中占據有利地位,根據電子學會綜合評定,以市場占有能力和技術能力為依據,編制了整個潔凈室工程行業的競爭態勢圖如圖3所示。但這只是一個市場宏觀動態趨勢圖,并不代表對公司的評價。

3 我國潔凈室工程行業發展趨勢和前景

3.1 市場前景:市場需求前景廣闊

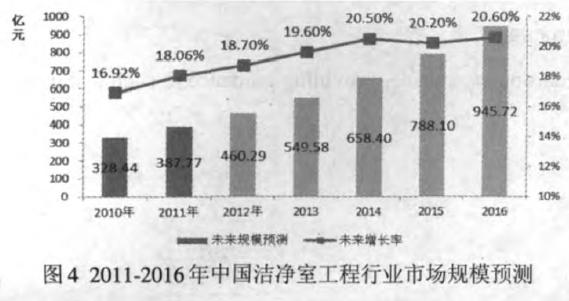

近年來隨著我國電子信息、醫藥衛生、航空航天、精密儀器、化工、食品等行業的持續增長,我國潔凈室工程行業正迎來一個新的發展期,市場需求規模不斷擴大。特別是新版GMP-2010的發布和醫療改革的實施,極大地推動醫藥制造和食品行業的潔凈室需求及醫療受控環境的需求,從而帶動整個潔凈室工程行業市場規模的擴大,行業的景氣將會因市場對潔凈室需求的旺盛得到較長時間的維持。根據中國電子學會的預測,到 2016 年,我國防靜電超凈技術產品的市場規模將由2011 年的387.77 億元增至 945.72 億元,年均復合增長率在19.52% 左右(見圖 4)。行業市場規模的持續擴大為行業領先企業提供了巨大的發展機遇。

3.2 市場競爭:由價格競爭轉向價值競爭

隨著電子產品的集成化、精密化、薄(微)型化、功能化等趨勢,對元器件的可靠性要求越來越高,電子信息制造業對潔凈室的要求標準也更加嚴格。微量(小)的臟污或微弱的靜電都有可能造成元器件產品良品率的大幅降低,直接影響公司的效益。目前硬盤磁頭的靜電壓閾值已經下降到3V以內,部分IC的封裝環境要求達到Class10(FS 209)甚至 Class 1(FS 209)的水平。電子信息行業的技術發展和高性能要求促使潔凈室工程行業企業由價格競爭轉向技術競爭,只有具備技術研發、自主創新能力的企業才能滿足客戶需求而持續發展,才能設計和建造符合要求的高端的潔凈室,相關技術和服務能力的提升將成為未來市場競爭的焦點。

3.3 市場需求:向節能方向發展

潔凈廠房是我國的耗能大戶之一。據不完全統計,潔凈室的能耗是一般寫字樓的10~30倍。我國的8英寸芯片廠,潔凈室單位面積能耗比美國同類型工廠高 15%(美國耗能 1.28 kW/m2~ 1. 6 3kW/m2,而中國耗能 1.48 kW/m2~1.93 kW/m2)。以上海某知名芯片廠為例,其全年耗電量的51%是用于潔凈室運行及相關的維護,如果將這51% 的能耗合理降低,對企業來說就意味著利潤的增長。因此,潔凈室下游相關行業企業越來越重視潔凈室的節能問題。這就要求潔凈室工程行業企業,從客戶需求出發,從設計理念、建造施工、設備配備及運行等各個方面進行節能設計,只有采取全方位的節能技術,整個潔凈室行業才能持續、良性發展。

3.4 技術走勢:向空氣分子控制等高端潔凈室工程

技術發展

空氣分子污染AMC作為IC工廠所關心的問題于 20 年前最先由日本人提出,近年來,世界 IC卡技術發展迅速, IC 芯片日益微型化,目前已經有直徑為0.4 mm的世界最小的非接觸型無線射頻識別芯片。AMC對當前的IC生產其潛在的污染比粒子污染要廣泛多,粒子污染控制只需要確定粒徑及個數,但對 AMC 控制而言,除了受芯片線寬的縮小而變化外,并受工藝、工藝設備、工藝材料及傳送系統等的影響;更有甚者用于某一工序的各種工藝材料(化學品、特種氣體等)在很多情況下其微量的分子殘余對下一工序往往可能就是污染物。因此,IC生產過程中的某些加工工序及工序間的材料傳送和存放環境中,AMC 已成為嚴重影響成品率的重要問題,AMC 分子控制技術成為潔凈室設計與施工建設的主流趨勢。目前,國內的潔凈室工程行業企業中已經開始從事此方向的研究。在該領域比較領先的企業有,亞翔系統集成科技(蘇州)股份有限公司,可以說在分子凈化技術方面該公司已經走在了同行業的前列。而中國電子工程設行業的前列。而中國電子工程設計院則在防微震方面技術領先。

本文標簽:潔凈室